第一部 ~ 事業承継を知る ~

事業承継における民法(遺留分)の基礎知識

- 遺留分とは

- 遺留分とは、兄弟姉妹以外の相続人(代襲相続人を含む)に認められた、最低限の相続権のことです。

自分の財産を誰にあげるかは、自由であるべきですが、民法では、遺族の生活保障や、遺産に含まれる相続人の潜在的持分を清算するという観点から、一定の相続人に対して、一定割合の相続財産を保障することとされています。

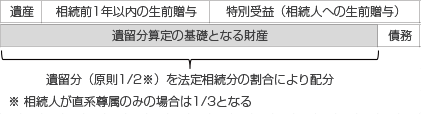

- 遺留分算定の基礎となる財産とは

- 事業承継において注意すべきこと

- 事業承継においては、経営権を後継者に集中させるという過程で問題になるのが、この遺留分制度となります。

遺産のほとんどが換金が困難な自社株式や事業用資産である場合、分散が避けられないというような事態になりかねません。

また、後継者に対し、生前に贈与した自社株式であっても、遺留分の算定の基礎となる自社株式の評価は相続開始時点によるため、贈与を受けた後から相続開始まで、後継者が努力して上昇させた自社株式の価値が、他の相続人の遺留分を増加させてしまうというジレンマが生じ、後継者の経営に対する意欲を阻害してしまう恐れがあります。

- 遺留分の放棄

- 遺留分は、被相続人の生前に相続人が家庭裁判所の許可を受けることにより放棄することが可能です。

ただし、相続権の放棄ではないので、遺言書がなければ意味がないこと、また、家庭裁判所で許可が下りるとは限らないこと、そもそも相続人が遺留分の放棄を受け入れてくれることが難しく、現実的な対策ではありません。

- 経営承継円滑化法の民法特例の活用

- 除外合意

生前に贈与により取得した自社株式を、基礎財産から除くことができる制度 - 固定合意

生前に贈与により取得した自社株式の評価を、合意時の評価により、基礎財産に算入することができる制度 - いずれの制度も後継者である相続人が単独で手続きを行えるため、遺留分放棄に比べ、他の相続人の手続き的な負担は軽減されますが、相続人全員の合意が必要であるため、現実的には活用することが困難な制度となっています。

- 遺留分に相当する財産を用意しておく

- 上記二つの対策は、現実的には使いにくいものとなっているため、事業承継における遺留分によるリスクを回避するには、後継者以外の相続人に対して、遺言等で遺留分に相当する財産を残しておくことが有効だといえます。

- ※ 民法の特例と自社株式に係る納税猶予制度の関係

- 中小企業の経営者の高齢化に伴い、新しい事業承継制度として、民法の特例と、後に説明する自社株式に係る納税猶予制度が同時期に創設されました。

この新制度の適用を受けるための要件が少し似ていることもあり、手続きを混同してしまいそうになりますが、2つの制度は直接的な関係があるわけではないので、注意が必要です。