改正「事業承継税制」のしくみとその対策

事業承継税制はこうなった

事業承継税制とは、「非上場株式等に係る相続税・贈与税の納税猶予」制度のことであるが、平成25年度の税制改正では、「更に使いやすく」という声に応えて、次の改正が行われた。

この改正は、平成27年1月1日以後の相続もしくは遺贈又は贈与から適用される。

- ①親族外承継も対象に

- 後継者は先代経営者の親族に限定されていたが、親族外の者にも適用されることになった。

- ②雇用8割維持の要件が緩和

- 雇用の8割以上を5年間毎年維持しなければならないという要件が、5年間平均でよいこととされた。また、雇用確保要件が満たせず、取り消しとなって、納税猶予税額を納付しなければならないこととなった場合には、延納又は物納を選択適用することができることとなった。

- ③株式不発行もOKに

- この制度を適用するには、株式を発行しなければならなかったが、一定の要件の下、株式不発行会社については発行を要しないこととされた。

- ④役員退任要件が緩和

- 先代経営者は株式を贈与する時に役員を退任しなければならないとされていたが、代表権を有していなければよいと改正されたので、役員として残留することもできるようになった。また、給与の支給を受けても贈与税の納税猶予が打ち切られないこととされた。

- ⑤納税猶予打ち切りリスクが緩和

- 経済産業大臣の認定の有効期間(5年間)経過後に納税猶予税額を納付する場合には、その期間中の利子税が免除されることとなった。

- ⑥事前確認制度が廃止に

- この制度を利用する場合には、事前確認を受けておく必要があったが、その制度が廃止になった。

- ⑦特定会社の要件が厳格に

- 資産保有型会社・資産運用型会社の要件が見直しされ、厳格になった。

イ)常時使用従業員数が5人以上必要であるとする要件について、経営承継相続人等と生計を一にする親族は人数に含めないこととされた。

ロ)貸付け等の要件について、経営承継相続人等の同族関係者等に対する貸付けを含まないこととされた。 - ⑧債務控除方式が変更に

- 納税猶予税額の計算をする場合において、被相続人の債務及び葬式費用を課税価格から控除すると納税猶予税額が少なくなることから、株式以外の相続財産から控除することとされた。

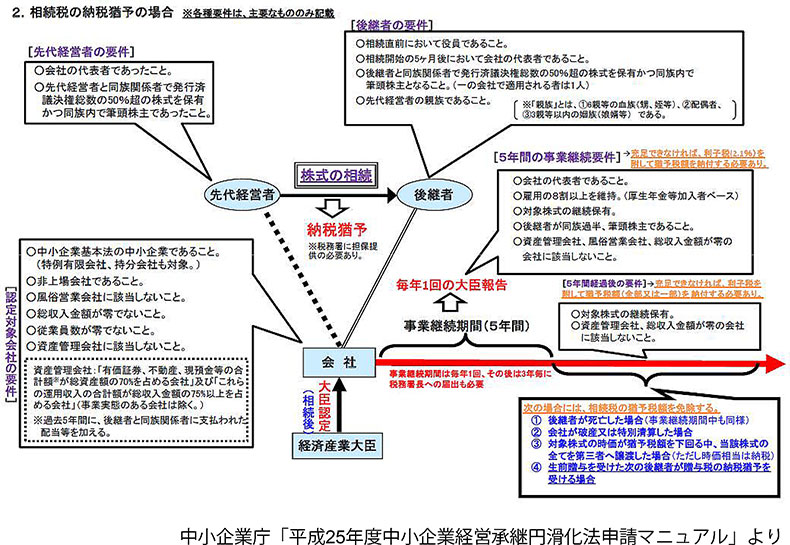

事業承継税制のしくみ

事業承継税制とは、自社株の納税猶予制度のことをいうが、これには「相続税の納税猶予」と「贈与税の納税猶予」がある。

いずれも税額のうち一定額の納付を猶予してくれる制度であるが、猶予された税額は、一定の場合に免除されることとなる。

納税猶予のイメージは、次のとおり。

①相続税の納税猶予(現行) ※画像クリックで拡大します

②贈与税の納税猶予(現行) ※画像クリックで拡大します

相続税の納税猶予制度とは?

相続税の納税猶予制度とは、後継者が相続又は遺贈により取得した株式等に係る相続税の80%相当額が猶予される制度である。

この制度を受けるには、経済産業大臣の認定を受け、5年間は雇用確保などの事業継続要件を満たさなければならず、その後についても、基本的に後継者が対象株式等を保有し続けなければならない。そして、猶予された税額は、後継者が死亡した場合等、一定の場合に免除されることとなる。

その概要は、次のとおりである。

- ①対象となる会社

- 次の会社のいずれにも該当しないこと

(1)上場会社

(2)中小企業者に該当しない会社

(3)風俗営業会社

(4)資産管理会社

(5)総収入金額がゼロの会社、従業員数がゼロ(一定の外国会社は5人未満)の会社 - ②後継者の要件

- (1)相続開始5ヶ月後に代表権を有していること

(2)相続開始の時において、総議決権数の50%超の議決権を後継者及びその親族で有しており、かつ、これらの者の中で最も多く議決権を有していること - ③先代経営者の要件

- (1)会社の代表権を有していたこと

(2)相続開始の直前において、総議決権数の50%超の議決権を被相続人及びその親族で有しており、かつ、後継者を除いたこれらの者の中で最も多く議決権を有していたこと - ④担保提供要件

- 納税猶予される相続税額及び利子税額に見合う担保提供が必要

- ⑤対象となる株式等

- 後継者が相続開始前からすでに保有していた完全議決権株式等を含めて、その中小企業の発行済完全議決権株式等の総数の3分の2に達するまでの部分として次の区分に応じて計算したもの

(1) A+B≧C×2/3の場合 C×2/3-B

(2) A+B<C×2/3の場合 A

A:後継者が相続又は遺贈により取得した会社の完全議決権株式等の数又は金額

B:後継者が相続開始の直前において有していた会社の完全議決権株式等の数又は金額

C:相続開始の時における会社の発行済完全議決権株式等の総数又は総額

(注)総数又は総額の3分の2に1株未満又は1円未満の端数があるときは、端数を切り上げる。 - ⑥猶予税額が免除される場合

-

(1)後継者が死亡した場合

(2)申告期限後5年を経過した後に、次の後継者へ適用を受けた株式等を贈与して、贈与税の納税猶予の適用を受ける場合

(3)申告期限後5年を経過した後に、この会社に破産開始の決定又は特別清算開始の命令があったことなど

贈与税の納税猶予制度とは?

贈与税の納税猶予制度とは、後継者が贈与により取得した株式等に係る贈与税の100%相当額を、贈与者の死亡時まで猶予し、贈与者の死亡時において、その株式等のその贈与時の価額で相続財産に加算して相続税を計算する制度である。ただし、その相続開始の時点において、後継者がその会社を経営している場合には、その株式等の課税価格の80%相当額に対応する相続税が猶予されることとなる。

この制度を受けるには、相続税の納税猶予と同様、経済産業大臣の認定を受け、5年間は雇用確保などの事業継続要件を満たさなければならず、その後についても、基本的に後継者が対象株式等を保有し続けなければならない。

そして、猶予された税額は、後継者が死亡した場合等、一定の場合に免除されることとなる。

- ①対象となる会社

- 相続税の納税猶予における会社の要件と同じ

- ②後継者(受贈者)の要件

- 贈与を受ける時において、次の要件を満たしていること

(1)会社の代表権を有していること

(2)20歳以上であること

(3)役員等の就任から3年以上経過していること

(4)総議決権数の50%超の議決権を後継者及びその親族で有しており、かつ、これらの者の中で最も多く議決権を有することとなること - ③先代経営者(贈与者)の要件

-

(1)会社の代表権を有していたこと

(2)贈与の時までに代表取締役を退任すること

(3)贈与の直前において、総議決権数の50%超の議決権を贈与者及びその親族で有しており、かつ、後継者を除いたこれらの者の中で最も多く議決権を有していたこと - ④担保提供要件

- 納税猶予される贈与税額及び利子税額に見合う担保提供が必要

- ⑤対象となる株式等

- 次の区分に応じて計算したものが限度となる。 なお、(1)に該当する場合には(C×2/3-B)以上の株式等を、また(2)に該当する場合にはAの全部の株式等を、後継者(受贈者)は先代経営者(贈与者)から贈与を受けなければ、この制度の適用が受けられない。

- ⑥猶予税額が免除される場合

-

(1)先代経営者(贈与者)が死亡した場合

(2)後継者(受贈者)が死亡した場合

(3)申告期限後5年を経過した後に、この会社に破産開始の決定又は特別清算開始の命令があったことなど - ⑦先代経営者(贈与者)が死亡した場合

- 先代経営者が死亡した場合には、贈与税の納税猶予が免除され、その対象となった株式等は、その受贈者が相続又は遺贈により取得したものとみなして、相続税を計算することになる。

この場合の相続税の対象となる株式等の価額は、贈与時の価額となる。

なお、この場合に相続税の納税猶予の要件を満たしている時は、経済産業大臣の認定を受けることによって、相続税の納税猶予が受けられることになる。ただし、この場合には、相続税の申告期限までに、相続税の納税猶予の適用を受ける旨を記載した一定の書類を添付して申告書を提出するとともに、一定額の担保を提供しなければならない。

(1) A+B≧C×2/3の場合 C×2/3-B

(2) A+B<C×2/3の場合 A

A:先代経営者(贈与者)が贈与の直前に有する会社の完全議決権株式等の数又は金額

B:後継者(受贈者)が贈与の前から有していた会社の完全議決権株式等の数又は金額

C:贈与直前の会社の発行済完全議決権株式等の総数又は総額

(注)総数又は総額の3分の2に1株未満又は1円未満の端数があるときは、端数を切り上げる。

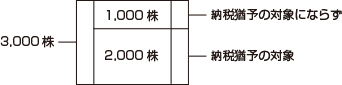

何株でも相続税の納税猶予の対象になる!?

相続税の納税猶予は、一定の要件の下、後継者が相続又は遺贈により取得した株式等に係る相続税の80%相当額が猶予される制度であるが、その納税猶予の対象となる株式等は、後継者が相続前から保有していた完全議決権株式等を含めてその会社の発行済完全議決権株式等の総数の3分の2が限度とされている。

相続や遺贈で取得したすべての株式が対象になるわけではないので、注意が必要である。

事例で確認してみよう。

- (1)甲社(A+B≧C×2/3)の場合

-

(イ)後継者が相続又は遺贈により取得した会社の完全議決権株式等の数:

30,000株(A)

(ロ)後継者が相続開始の直前において有していた会社の完全議決権株式等の数:

10,000株(B)

(ハ)相続開始の時における会社の発行済完全議決権株式等の総数:

45,000株(C)

(ニ)相続税の納税猶予の対象となる株式等

C×2/3-B=45,000株×2/3-10,000株=20,000株

∴相続したすべての株式等が納税猶予の対象にならない - (2)乙社(A+B<C×2/3)の場合

-

(イ)後継者が相続又は遺贈により取得した会社の完全議決権株式等の数:

10,000株(A)

(ロ)後継者が相続開始の直前において有していた会社の完全議決権株式等の数:

0株(B)

(ハ)相続開始の時における会社の発行済完全議決権株式等の総数:

18,000株(C)

(ニ)相続税の納税猶予の対象となる株式等

A=10,000株

∴相続したすべての株式等が納税猶予の対象になる

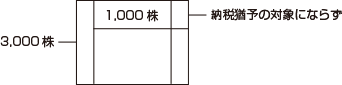

株数によっては贈与税の納税猶予が受けられない!?

贈与税の納税猶予は、贈与直前における贈与者と受贈者の所有株式等が会社の発行済株式数の3分の2以上である場合は、その3分の2に達するまでの株式等以上の株式等を贈与しなければならず、その両者の贈与直前の所有株式等の合計が3分の2未満である場合には、贈与者の所有している会社の株式等の全部を贈与しなければならないこととなっている。この要件に満たない贈与は、適用が受けられないので注意しなければならない。

事例で確認してみよう。

- (例1)贈与がない(A+B≧C×2/3)場合

- (イ)先代経営者の贈与前の所有株式数:3,000株(A)

(ロ)後継者の贈与前の所有株式数: 0株(B)

(ハ)発行済完全議決権株式等の総数:3,000株(C)

(ニ)贈与税の納税猶予の対象となる株式等

C×2/3-B=3,000株×2/3-0=2,000株

(ホ)贈与と納税猶予の関係

先代経営者の株式3,000株のうち2,000株までは納税猶予の適用が受けられるが、2,000株を超える部分には適用がないため、超える部分については、通常の贈与か相続時精算課税制度を適用することとなる。

なお、この例においては、2,000株以上の贈与をしないと納税猶予が認められない。

- (例2)贈与がある(A+B<C×2/3)場合

- (イ)先代経営者の贈与前の所有株式数:1,000株(A)

(ロ)後継者の贈与前の所有株式数:800株(B)

(ハ)発行済完全議決権株式等の総数:3,000株(C)

(ニ)贈与税の納税猶予の対象となる株式等

A+B=1,800株<3,000株×2/3=2,000株 ∴1,000株

(ホ)贈与と納税猶予の関係

この場合には、先代経営者の贈与前所有株1,000株を全部贈与しなければ、納税猶予の適用が受けられない。

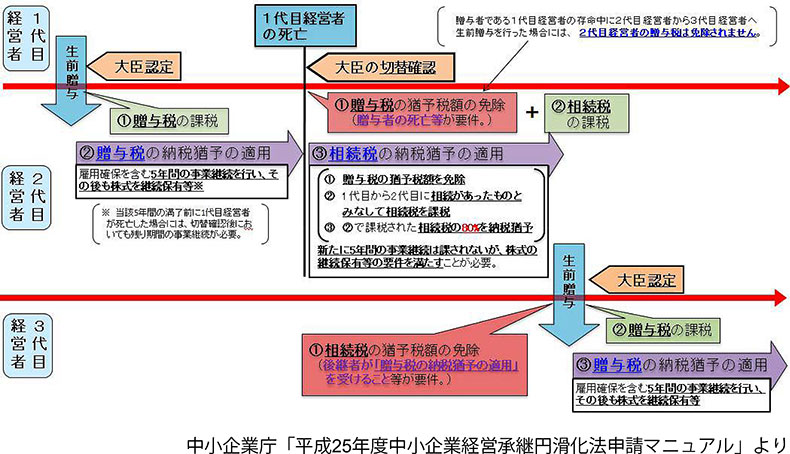

贈与税の納税猶予と相続税の納税猶予の関係

贈与税の納税猶予と相続税の納税猶予は、次のような関係になっており、これらをうまく活用すれば、相続税額の2割相当額を負担するだけで済むことになる。要件に該当する者は、是非検討してみよう。

※画像クリックで拡大します

贈与税の納税猶予

(1)どんな人が使うとよいか

贈与税の納税猶予は、先代経営者から後継者へ、経営に必要な自社株を贈与する場合に認められた贈与税の特例である。

中小企業のオーナーの場合は、往々にして、財産は自社株だけという場合が多いが、そのような場合に後継者に自社株を全部贈与してしまったら、他の相続人は何ももらえずトラブルになってしまう。

そんなことから、民法の特例が創設されたのであるが、それとしても相続人全員の合意がなされていなければならない。そうでないと、贈与税が納税猶予されても相続税の申告のところで分割協議がまとまらず、相続税の納税猶予が申請できなくなってしまうハメになる。

こうなっては元も子もない。この制度を受ける前に「会社の株は甲、残りを相続人で分ける」という合意を取り付けておこう。

(2)どのようにしておかなければならないか

贈与税の納税猶予には、贈与者と受贈者について次の要件が課されている。

- ①後継者(受贈者)の要件

- 贈与を受ける時において、次の要件を満たしていること

(イ)会社の代表権を有していること

(ロ)20歳以上であること

(ハ)役員等の就任から3年以上経過していること

(ニ)総議決権数の50%超の議決権を後継者及びその親族で有しており、かつ、これらの者の中で最も多く議決権を有することとなること - ②先代経営者(贈与者)の要件

-

(イ)会社の代表権を有していたこと

(ロ)贈与の時までに代表取締役を退任すること

(ハ)贈与の直前において、総議決権数の50%超の議決権を贈与者及びその親族で有しており、かつ、後継者を除いたこれらの者の中で最も多く議決権を有していたこと

したがって、この適用を受けるには、まずこの要件を満たしておかなければならない。

(3)贈与税の納税猶予か相続税の納税猶予か

納税猶予には相続税の納税猶予と贈与税の納税猶予があるが、どちらを適用するのがいいか。いろいろ会社によって事情が違うので、こうだとは言い切れないが、次のようなことを考慮して判断されるとよい。

①贈与税の納税猶予を受けた株式等は、相続の際に、相続又は遺贈により取得したものとみなして相続財産に取り込まれるが、その時の価額は贈与時の価額となっている。したがって、株式等の価額が上がっていくと見込まれる場合には、贈与税の納税猶予の適用を受けておくのがよい。

②贈与の納税猶予は、受贈者が20歳以上であること、役員等の就任から3年以上経過していることの要件があることから、これをクリアしないと納税猶予は受けられない。

③贈与税の納税猶予は遺産分割についての相続人の明確な合意はいらないが、相続税の納税猶予は、申告期限までにその株式等の分割が確定していなければ適用が受けられない。

④相続税の納税猶予については、相続開始の時において、被相続人が代表者であっても、又はそうでなくても、議決権数の要件を満たしていれば、適用を受けることが可能であるが、贈与税の納税猶予については、贈与の時までに、役員(改正後は代表取締役)を退任しておかなければならない。

(4)贈与税の納税猶予か相続時精算課税か

自社株を後継者に贈与する場合、納税猶予がいいのか相続時精算課税がいいのか。違いをまとめてみると次のようになる。

| 贈与税の納税猶予 | 相続時精算課税 | |

| 対象となる会社 | 一定の中小企業者 | 制限なし |

| 贈与者 | 代表権を有していた一定の者 | 贈与年の1月1日現在で60歳以上(現行65歳以上)(一般型)の両親、祖父母(現行両親のみ) |

| 受贈者 | 贈与日に20歳以上である一定の代表取締役 | 贈与年の1月1日現在で20歳以上の贈与者の推定相続人、孫(現行推定相続人のみ) |

| 株式数 | 一定の要件あり | 要件なし |

| 他の財産の贈与 | 特に影響なし | すべて相続時精算課税となる |

| 贈与後 | 一定の届出が必要 取り消される場合もある |

同上 |

| 相続時 | 相続又は遺贈により取得したものとみなされる | 相続財産に加算 |

| 税額 | 相続時に免除となり、一定の要件を満たせば相続税の納税猶予の適用が受けられる | 納めた税額は控除される |

| 相続税の課税価格 | 贈与時の価額 | |

| 相続税対策の観点 | 相続税の納税猶予を受けるとなると8割相当額が猶予され一定の場合には免除される | ほとんどない |

(5)贈与税の納税猶予か贈与か

自社株を後継者に贈与する場合、納税猶予がいいのか贈与がいいのか。違いをまとめてみると次のようになる。

| 贈与税の納税猶予 | 贈与 | |

| 対象となる会社 | 一定の中小企業者 | 制限なし |

| 贈与者 | 代表権を有していた一定の者 | 制限なし |

| 受贈者 | 贈与日に20歳以上である一定の代表取締役 | 制限なし |

| 株式数 | 一定の要件あり | 制限なし |

| 他の財産の贈与 | 特に影響なし | |

| 贈与後 | 一定の届出が必要 取り消される場合もある |

何もなし |

| 相続時 | 相続又は遺贈により取得したものとみなされる | 何もなし |

| 税額 | 相続時に免除となり、一定の要件を満たせば相続税の納税猶予の適用が受けられる | 贈与財産によって変わる 基礎控除の範囲であれば税額の負担がない |

| 相続税の課税価格 | 贈与時の価額 | 贈与時の価額(相続開始3年以内の贈与だけが対象になる) |

| 相続税対策の観点 | 相続税の納税猶予を受けるとなると8割相当額が猶予され一定の場合には免除される | 時間をかければ税額の負担を大きく減らすこともできる |