第二部 ~ 事業承継に係る税制を知る ~

不動産の評価方法

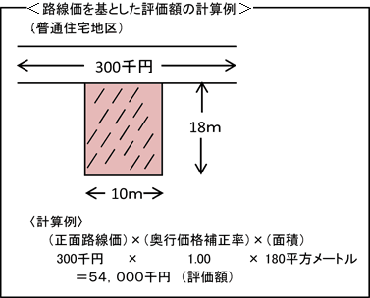

- 土地の評価

- 路線価方式

路線価が定められている地域については、路線価をその土地の形状等に応じた各種補正率で補正した後に、その土地の面積を乗じて計算する方法です。

路線価図は国税庁ホームページにて閲覧できます。 - 倍率方式

路線価が定められていない地域については、その土地の固定資産評価額に一定の倍率を乗じて計算する方法です。

評価倍率表は国税庁ホームページにて閲覧できます。 - 貸宅地

他人に貸し付けている宅地については、上記の路線価方式又は倍率方式で求めた自用地としての評価額から借地権評価額を控除して求めます。 - ≪自用地としての価額 ×(1-借地権割合)≫

- 貸家建付地

貸家建付地とは、自らが所有している土地の上に家屋やマンションなどを建築して、それを他人に貸し付けている場合の、その土地のことです。 - ≪自用地としての価額 ×(1-借地権割合×借家権割合×賃貸割合)≫

資料:国税庁ホームページ

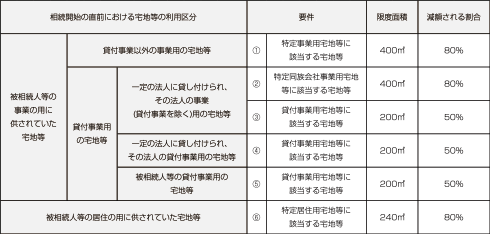

- 小規模宅地等の特例

- 被相続人が相続開始の直前において、事業の用に供していた宅地等や居住の用に供していた宅地等を相続又は遺贈により取得した場合には、下記の区分のとおり、相続税の課税価格の計算に算入すべき宅地等の価額について、一定の割合を減額することができます。 ただし、相続開始前3年以内の贈与財産、相続時精算課税に係る贈与により取得した財産については、この特例の適用はありません。

資料:国税庁ホームページ

- 建物の評価

- 自用家屋

家屋の評価は、基本的には、固定資産税評価額の1.0倍となります。 - 貸家

他人に貸している家屋や、アパートなどについては、固定資産税評価額から借家権割合を控除して求めます。

- ≪固定資産税評価額 ×(1-借家割合×賃貸割合)≫