第二部 ~ 事業承継に係る税制を知る ~

事例検討

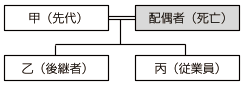

- 発行済株式総数 … 18,000株

- 甲 … 14,500株

- 乙 … 500株

- ※納税猶予対象株式

- 18,000株 × 2/3 - 500株 = 11,500株

- 代表取締役 … 乙

- A株式の相続税評価額(1株当たり) … 8,000円

- A社の従業員数 … 7名(うち、役員2名)

- A社の今後の展望 … 売上を伸ばし、内部留保を厚くしていきたい。

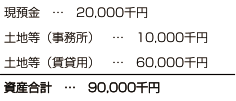

- A社の資産内訳

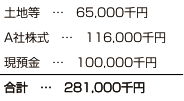

- 現状での相続税額の試算

- ① 課税価格 - 基礎控除

- 281,000千円 - (50,000千円 + 10,000千円 × 2人)=211,000千円

- ② 相続税の総額

- 211,000千円×1/2=105,500千円

105,500千円×40%-17,000千円=25,200千円

25,200千円×2=50,400千円

- 納税猶予の適用のポイント

- ≪資産保有型会社について≫

A社株式について、納税猶予制度の適用を受けるに当たり、ポイントとなるのは、資産保有型会社に該当している点をいかに解消するかということです。

ただし、A社は常時使用従業員がすでに5名おり、その他の事業実態基準も満たしているため、結局は資産保有型会社には該当しないものとみなされます。

しかし、資産保有型会社の要件は申告期限後5年を過ぎても継続されるため、従業員数が5名というのは大きな不安が残ります。

今回の事例では、乙の保有する会社を適格合併することにより、従業員を15名まで増やしました。

- ≪相続 or 贈与≫

甲はすでに、A社の経営から離れており、株式を所有していることには何のメリットもなかったこと、また、A社は毎年安定して利益を残しており、今後も事業拡大を図っていることから、株価が上昇する前に贈与をすることを選択しました。

ただし、甲は、以前から相続税対策として、毎年、子と孫に、現金の贈与を行っていましたが、贈与年度については、乙への現金贈与は止めて頂くこととしています。

また、贈与株式数については、納税猶予の適用を超える部分については、相続時精算課税制度を活用することを検討しています。

- ステップ 1 ≪通常の相続税額の計算≫

- 各人の相続財産

- 乙の取得した財産

- 各人の相続税額

- ① 相続税の総額 … 50,400千円 (前頁参照)

- ② 各人の相続税額

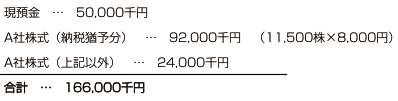

- 乙の相続税額

50,400千円×166,000/281,000=29,774千円

甲の相続税額

50,400千円×115,000/281,000=20,626千円

- ステップ 2 ≪後継者の取得財産が納税猶予分の株式のみとして計算≫

- ① 相続税の総額 … 27,100千円

- ② 各人の相続税額

- 乙の相続税額

27,100千円×92,000/(92,000+115,000)=12,044千円

- ステップ 3 ≪後継者の取得財産が納税猶予分の株式の20%のみとして計算≫

- ① 相続税の総額 … 8,680千円

- ② 各人の相続税額

- 乙の相続税額

8,680千円×18,400/(18,400+115,000)=1,197千円

- ステップ 4 ≪納税猶予額の計算≫

- 12,044千円 - 1,197千円 =10,847千円

- ステップ 5 ≪各人の納税金額≫

- 乙 … 29,774千円 - 10,847千円 =18,927千円

- 丙 … 20,626千円