第二部 ~ 事業承継に係る税制を知る ~

納税猶予制度の適用を受けるためのポイント

- 認定承継会社の要件のポイント

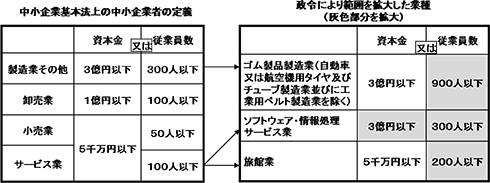

- 中小企業者に該当すること

- 『中小企業者』とは…

資料:中小企業庁 中小企業経営承継円滑化法 申請マニュアル

- 風俗営業会社に該当しないこと

- 『風俗営業会社』とは・・・

- 性風俗関連特殊営業に該当する事業を営む会社をいう。

つまり、バーやパチンコ、ゲームセンター等を営む会社は納税猶予の適用を受けることができます。

- 常時使用従業員の数が1名以上であること

- 『常時使用従業員』とは・・・

- 社会保険に加入している者又は、2カ月を超える雇用契約をしている75歳以上の者。

役員ではない親族や、使用人兼務役員で上記の要件を満たす者を含む。

- 資産保有型会社又は資産運用型会社に該当していないこと

- 『資産保有型会社』とは・・・

- 『資産運用型会社』とは・・・

- 『特定資産』とは・・・

- 特定資産とは、下記の6項目に該当するものをいい、特定資産運用収入とは、下記の6項目の運用(賃貸、売却等)による収入をいいます。

①有価証券等、②自社使用以外の不動産、③ゴルフ会員権等、④絵画、貴金属等、⑤現預金、⑥代表者及びその同族関係者に対する貸付金・未収金

- ※資産保有型会社又は資産運用型会社に該当しないとみなされる場合

- 次の3つの要件をすべて満たす場合には、資産保有型会社又は資産運用型会社には該当しないこととされています。(事業実態基準)

- ① 常時使用する従業員の数が5人以上であること

- ② 常時使用する従業員が勤務している事務所等を所有又は賃借していること

- ③ 贈与の日又は相続開始の日まで引き続き3年以上にわたり、商品販売、資産の貸付け等の業務をしていること

- 種類の株式を発行している場合は、後継者のみが保有していること

- 『種類の株式』とは・・・

- いわゆる黄金株(拒否権付株式)のことです。

黄金株を発行している場合には、相続の開始の時以後において、その株式をその代表者以外の者が有していないこと。

- 被相続人の要件

- 相続税の納税猶予と贈与税の納税猶予の違い

相続税の納税猶予については、相続開始の時において、被相続人が代表者であっても、又はそうでなくても、議決権数の要件を満たしていれば、適用を受けることが可能であるが、贈与税の納税猶予については、贈与の時までに、役員を退任しておかなければならないことに注意が必要である。

なお、ここでいう役員とは、会社法上に規定する役員(代表者でない無給の役員を除く)に限定されている。

- 後継者の要件

- 被相続人の親族に該当すること

- 『親族』の範囲は・・・

- 6親等内の血族、配偶者及び3親等内の姻族となります。

- 経済産業大臣の確認に係る特定後継者であること

- 『特定後継者』とは・・・

- 次のいずれかに該当する者をいいます。

① その中小企業者の代表者(過去に代表者であった者を含む)が死亡又は退任した場合の新たな代表者候補であり、その代表者から相続・遺贈又は贈与により株式等及び事業用資産等を取得することが見込まれる者。

② その中小企業者の代表者で、他の代表者(過去に代表者であった者を含む)から相続、遺贈又は贈与によりその中小企業者の株式等及び事業用資産を取得することが見込まれる者。

- 担保の提供

- 贈与税の納税猶予、相続税の納税猶予の適用を受けるためには、納税猶予額に相当する担保を提供する必要があります。

ただし、納税猶予制度の適用を受けた自社株式のすべてを担保として提供した場合には、その株式の価額が納税猶予額に満たない場合であっても、納税猶予額に相当する担保を提供したものとみなすなどの大きなメリットがある。

そのため、納税猶予制度の適用を受ける場合には、担保の提供にあたり、株券を発行しておくことがよいと思われます。

- 贈与する株式数

- 贈与税の納税猶予の適用を受ける場合には、一定以上の株式数を贈与する必要があるので、注意が必要です。

- 贈与者の有する株式数が、次の算式により求めた株式数以上である場合

≪ 発行済株式数 × 2/3 - 後継者の有する株式数 ≫

⇒ 上記算式で求めた株式数以上の株式 - 贈与者の有する株式数が、上記算式により求めた株式数以下である場合

⇒ 贈与者の有する全ての株式

2/3を超える部分は、精算課税の併用も可能。