第二部 ~ 事業承継に係る税制を知る ~

相続税のしくみ

- 納税義務者

- 相続又は遺贈により財産を取得した個人

- 基礎控除

- 5,000万円 + 1,000万円 × 法定相続人の数

- 法定相続人の数

相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。 - 養子がいる場合の法定相続人の数

被相続人に実子がいる場合は、養子のうち1人を法定相続人に含めます。

被相続人に実子がいない場合は、養子のうち2人を法定相続人に含めます。

- 相続税の計算

- 次の手順により計算されます。

- ① 各人ごとの課税価格を計算する

- ② ①の課税価格の合計を算出する

- ③ 基礎控除額を計算する

- ④ 各法定相続人が法定相続分により取得したものとして取得金額を計算する

- (②-③)× 法定相続分 = 各法定相続人ごとの取得金額

- ⑤ 各法定相続人ごとに計算した④の金額に税率を乗じて、相続税の総額の基となる税額を算出する

- ④ × 税率 = 各法定相続人ごとの算出税額

- ⑥ ⑤で計算した各法定相続人の算出税額を合計し、相続税額の総額を計算する

- ⑦ ⑥で計算した相続税の総額を、①で計算した各人ごとの課税価格に応じて割り振って、各人ごとの相続税額を算出する

- ⑥ × ① ÷ ② = 各人ごとの相続税額

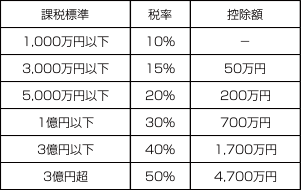

- 税率

- 生前贈与加算

- 相続又は遺贈により財産を取得した者が、その相続開始前3年以内に被相続人から受けた贈与財産については、贈与時の価額により、相続税の計算に含めて計算することとなります。

- 配偶者の税額軽減

- 制度の概要

この制度は、配偶者が相続により実際に取得した財産が、次の金額のいずれか多い方までは相続税がかからないというものです - ① 1億6千万円

- ② 課税価格の合計額 × 配偶者の法定相続分

- 配偶者の税額軽減

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続税額の2割加算

- 財産を取得した者が被相続人の配偶者・父母・子供以外の者である場合には、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引いて相続税額を計算します。

- 平成23年度、平成24年度と見送られましたが、平成25年度の税制改正で改正されました。