5. 新「相続税対策」の考え方

新「相続税対策」の考え方

平成25年度の税制改正では、相続税の負担が重くなり、贈与税の負担が軽減されることとなった。この「相重贈軽」は相続時精算課税制度が創設された平成15年度改正からの流れであるが、今年度の税制改正では、さらに一層拍車がかかることになった。明らかに、税制は贈与促進税制となっている。これをうまく活用しないといけない。

では、どうしてこの税制を活用していったらよいのであろう。そのポイントをまとめてみることとする。

しかしながら、贈与は相続の補完的なものであることから、当然ながら、ケースバイケースになるので、実行に当たっては、シミュレーションをしっかりして検討しなければならない。そうすれば、必ずやうまくいく筈だ。

「生前遺産分割!」これこそが相続対策の最高の攻略法なのである。

贈与

(1)どれだけ贈与したらよいか

どれだけ贈与したらいいか・・・

相続が得か贈与が得かの分岐点を「生前贈与分岐点」という。

相続税の実効税率と贈与税の実効税率が等しくなるところが、「生前贈与分岐点」である。

どうして求めるか、具体例で見てみよう。

相続財産が2億円、相続人が1人とすると、基礎控除は次のようになり、

基礎控除=3,000万円+600万円×1人=3,600万円

課税対象は、

2億円-3,600万円=1億6,400万円

となり、相続税は、下の相続税の速算表に当てはめて算出すると、1億6,400万円×40%-1,700万円=4,860万円となる。

したがって、相続税の実行税率は、4,860万円÷2億円=24.3%となる。

【相続税の速算表】

| 法定相続人に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,000万円 |

| 6億円超 | 55% | 7,200万円 |

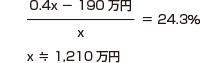

次に、贈与税(直系尊属から20歳以上の者へ贈与)の実効税率表から24.3%となるゾーンを見つける。すると1,000万円超1,500万円以下のゾーンであることがわかるので、これを贈与税の速算表に当てはめて、税率40%と控除額190万円を求める。

そして、最後にこれらを逆算して、求めた金額が生前贈与分岐点である。

この場合であれば、1,210万円となる。

つまり、この1,210万円が相続税の実効税率と贈与税の実効税率が同じになる金額で、この金額に贈与税の基礎控除額の110万円を加えた金額、つまり、1,320万円より少ない金額の贈与であれば、税負担は軽くなるということである。

ただし、この場合には、次のような点に注意しておく必要がある。

①相続財産の評価は、現時点のものであり一定でないこと

②実効税率は税制改正によって変わることがあること

③贈与税にかかる金利を加味して考えていないこと

【直系尊属から20歳以上の者へ贈与する場合の贈与税の実効税率表】

| 基礎控除、配偶者控除後の課税価格 | 実効税率 |

| 200万円以下 | 10% |

| 200万円超 400万円以下 | 10%~12.5% |

| 400万円超 600万円以下 | 12.5%~15% |

| 600万円超 1,000万円以下 | 15%~21% |

| 1,000万円超 1,500万円以下 | 21%~27.3% |

| 1,500万円超 3,000万円以下 | 27.3%~36.2% |

| 3,000万円超 4,500万円以下 | 36.2%~40.8% |

| 4,500万円超 | 40.8% |

(2)計画的な贈与は必ず節税になる!?

一般に贈与税は、相続税より高いといわれているが、長時間かけて計画的に贈与していけば、相続税の負担は確実に軽減される。それは、贈与税の計算方法と相続税の計算方法との違いがあるからである。

贈与税には、年110万円の基礎控除(非課税)があり、これが毎年使えるというのが大きい。この基礎控除だけでも10年間であれば1,100万円、20年になれば2,200万円にもなり、これをたとえば、3人に贈与すれば3,300万円、20年なら6,600万円もの財産が無税で贈与できてしまうのだ。さらには、相続税の税負担率より低い贈与税の税負担率の範囲(生前贈与分岐点参照)で贈与を実行していけば、確実に相続税は軽減されることになる。

贈与のポイントは、次のような点である。

- ①長期間かけて贈与していく

- 一度に多額の財産を贈与すると贈与税が高いので、長期間かけてボチボチ贈与していく。

- ②分散して贈与する

- 一人よりも二人、二人より三人に贈与していけば多額の財産を贈与していくことができる。

- ③相続税の負担率より低い贈与税の負担率の範囲で贈与する

- 相続税の負担率を計算して、それより低い範囲で贈与していく。

- ④評価が上がりそうな財産を贈与する

- 評価の上昇が見込まれる財産があれば、早いうちに贈与していく。

(3)こんな贈与の方法もある

「贈与税のかからない贈与」

そんな贈与もある。「死因贈与」というのがそれだ。

「私が死んだらこの財産をあげよう」という契約が死因贈与であるが、普通の贈与契約とは「自分が死んだら」という点で違う。

この死因贈与は、贈与税がかからない。

「いいじゃん、それ」と思われるかもしれないが、残念ながら、贈与税がかからない代わりに相続税がかかる。じゃあ、贈与契約を結んだ時の財産の価額で相続税の計算をすることになるのかなと思われるかもしれないが、これもそうではなく、相続時の財産の価額で相続税の計算をすることになっている。

じゃあ、メリットないじゃんって思われるかもしれないが、死因贈与には、たとえば、「老後の面倒を見てくれるならこの財産をあげる」というように、条件をつけて贈与することができる。

こんな贈与であれば、財産をもらえる人も喜んで面倒を見てくれるのではないだろうか。

それにこの死因贈与は、当事者間の贈与契約だから、原則的に、財産の移転が確実に行われるというメリットもある。

(4)贈与?それとも相続時精算課税?

贈与は基礎控除があり、贈与の仕方によっては相続税の負担を確実に軽減することができる。

これに対して、相続時精算課税は、生前に贈与した財産を相続時にその価額で持ち戻して相続税の計算をする制度であるから、基本的に相続税の節税効果は期待できない。

節税効果を期待するなら、通常の贈与を活用し、そうでない場合には相続時精算課税を活用するということになろう。

ただし、相続時精算課税制度でも、使い方によっては節税につながることもあるし、所得を移すこともできるので、そのメインの目的が何なのかをよく考えて使い分ける必要がある。

死因贈与

(1)どんな人が使うとよいか

死因贈与というのは、「オレが死んだらこの財産をあげる」という契約である。

遺言と性格はよく似ているが、遺言による遺贈は、受遺者によって拒否できるけど、死因贈与は契約なので、取り消すことができないという点で大きく違う。

また、遺言の場合は、相続人が全員で遺言を無視して、遺言と違う遺産分割をすることもできるが、死因贈与はできない。

つまり、死因贈与というのは、特定の人に財産を、確実に自分の死後に渡したいという場合に適している財産の処分方法なのである。

自分の目の黒いうちは、財産を渡せないが、自分が死んだら確実にコイツにこの財産を渡したいという場合は、死因贈与をしておくとよい。

(2)どんな風に使うとよいか

死因贈与の特徴は、

①自分の死後に

②自分の財産を確実に特定の人に渡すことができる

③契約である

という点にある。

したがって、このような贈与をするなら死因贈与がいいということになるのだが、それが本当に死因贈与かどうか立証できるようにしておかねばならない。なぜなら、贈与が行われる時には贈与者はいないからである。

受贈者が相続人であれば、他の相続人の了承さえもらえば、その財産を手に入れることもできようが、相続人でない場合であれば、非常に難しいと思われる。

さらに、受贈者が相続人以外であれば、税務署に対し、死因贈与を立証しなければ、①相続人がいったん相続したものを贈与したものとして贈与税が課せられてしまう、もしくは②受贈者が財産をもらうことすら難しい、こととなってしまうであろう。

いずれにしても厄介である。

そうならないためにも、きちんと書面で贈与契約を結び、確定日付などを取っておかなければならない。

(3)生前贈与か死因贈与か

生前贈与も死因贈与も、「自分の財産をアンタにあげるよ」「ありがとう」という契約で、財産を確実に相手に渡すことができるという点では同じである。

違うのは、生前に財産を渡すのか、死んだ後なのかである。

①自分の生きている間は、その財産を持っていたい

②受贈者の年齢がまだ若いので、渡すには早すぎる

③収益物件なので、生きている間にそれがなくなると困る

というような場合には、死因贈与を検討するとよいが、基本的には契約なので、取り消すことができないということをよく考えておかなければならない。

(4)死因贈与か遺言か

死因贈与も遺言による贈与(遺贈)も自分の死後の財産処分という点では同じである。もらった方は、どちらも相続税がかかる。違うのは、

①死因贈与は、生前に取り交わす贈与契約である

②遺贈は、贈与者の単独行為であり、一方的な意思表示である

③死因贈与は取り消しができないが、遺贈は放棄ができる

④死因贈与はオープンに行われるが、遺贈は秘密裏に行われる

という点で違いがある。

確実に財産を渡したいなら死因贈与、そうでもなく単なる自分の意思にすぎず、何が何でもということではないのなら遺言による贈与ということになる。

また、遺言は、財産処分の指定だけでなく、自分の思いや考えなども残すことができるという点で死因贈与とは違う。そうしたことも考えて使い分けをするとよい。